INTRODUCTION GENERALE

Toute organisation structurée, en l’occurrence une entreprise, qui se veut performante dans une perspective de développement, se doit de définir des stratégies et des moyens d’actions devant lui permettre d’atteindre les objectifs généraux qu’elle s’est assignée surtout à l’heure de l’actuel chalenge des économies qui se bousculent dans un contexte d’émergence dans un environnement mondialisé.

Ainsi, d’un point de vue strictement managérial, une entreprise en quête de prospérité et développement ne doit pas naviguer à vue. Elle doit de manière drastique définir et maîtriser les différentes pistes devant servir des fils conducteurs pour une gestion optimale de manière à atteindre des résultats attendus. La démarche-phare devra consister à appréhender les indicateurs caractéristiques de gestion constituant des lignes directrices. Il convient de distinguer trois volets du budget à savoir :

- L’Exploitation ;

- L’Investissement ;

- La Trésorerie.

Eu égard aux réflexions ci-haut émises, un lieu de questionnement s’impose :

- la REGIDESO SA élabore – t- elle en terme annualisé des prévisions

Budgétaires ?

- Existe-t-il des procédures y afférentes en interne et en externe ?

- Comment exécute-t-elle au quotidien son budget ?

Ce sont-là des questions qui constituent les préoccupations auxquelles le présent essai tentera d’apporter des réponses.

Les préoccupations énoncées dans la problématique susmentionnée, ne pourraient trouver des réponses globalement satisfaisantes que lorsque certaines hypothèses se trouvent pertinemment formulées, en l’occurrence le strict respect des principes de la gestion budgétaire, l’application sans faille des instructions, procédures et directives en la matière.

Les reportings dans l’exécution du budget devraient être élaborées périodiquement (mensuellement) de manière à procéder, le cas échéant, à des actualisations mensuelles en vue d’un réajustement éventuel des prévisions budgétaires afin d’atteindre des résultats les plus proches possibles de la réalité.

Dans le cadre du présent travail, nous avons eu recours aux méthodes et techniques suivantes :

- La méthode descriptive : celle-ci nous a permis de décrire les différents services

fonctionnels et opérationnels de l’entreprise

- La méthode analytique : celle-ci nous a aidés analyser les données chiffrées de

la REGIDESO

- La technique documentaire : Nous a été utile en la consultation des ouvrages, revues, notes et autres documents traitant des aspects conceptuels du budget et de l’immense arsenal des documents et procédures de gestion budgétaires à la REGIDESO SA ;

- La technique d’interview : Technique qui a consisté à poser des questions orales

ou par des coupons de papier aux personnes ciblées afin de recevoir leur point de vue et leur appréciation.

Il est tenté d’avancer que le sujet expose un intérêt d’une extrême importance. En effet, le comportement rationnel de tout agent économique consiste en l’affectation des ressources disponibles parmi les besoins illimités.

Cette affectation ne saurait s’opérer de manière optimale sans stratégies appropriées et lignes directrices idoines. Etant donné, d’une part, le caractère industriel et commercial de la REGIDESO SA, et, d’autre part, du disséminement géographique des centres d’exploitation de cette entreprise à travers l’immense territoire national, il s’avère littéralement important et intéressant de nous enquérir de la manière dont s’élabore et s’applique le budget dans l’optique de la bonne gouvernance visant, in fine, la croissance durable et cumulative de l’entreprise.

Il ne fait l’ombre d’aucun doute que la gestion budgétaire au sein d’une entreprise de la taille de la REGIDESO SA donne l’allure de paraître un sujet fleuve, surtout si l’on nourrit l’ambition d’étendre l’analyse sur un horizon d’une décennie. Nous pensons judicieux, quant à nous, de délimiter la présente analyse sur une période de trois ans, soit de 2012 à 2014 de manière à nous permettre de mieux appréhender l’évaluation des objectifs à un court et moyen termes, sans omettre la possibilité d’explorer le redressement qu’envisage l’entreprise à long terme.

Il s’agit d’un sommaire dont les détails seront exposes selon les triptyques suivant, exceptée l’introduction et la conclusion générale.

CHAPITRE I : CONSIDERATIONS THEORIQUES

Ce présent chapitre comme l’indique son sujet, va épingler deux différentes sections essentielles, qui permettront de bien mener notre étude, à savoir : les notions sur le budget et les notions sur l’entreprise.

Section 1 : NOTIONS SUR LE BUDGET

I.1.1. Définition du budget

Le concept du budget a fait l’objet de nombreuses acceptions selon plusieurs auteurs. Etymologiquement, Samuel SPONEM avance que l’expression anglaise « budget » provient du français « bougette », un sac en cuir ou bourse que les voyageurs accrochaient à la selle de leur cheval.[1]

Selon Robert UMBA-DI-NDANGI, dans son acception la plus large, le concept du budget est utilisé dans le monde tant privé que public comme tout état de prévisions de dépenses et de recettes, établi pour une période bien déterminée, généralement une année civile. Il peut s’agir du budget d’une famille, d’une entreprise, ou d’une association, d’un organisme ou d’une collectivité quelconque.[2]

Pour Yves BERNARD et Jean-Claude COLLI, le budget est un état prévisionnel et limitatif, sanctionné par une décision le rendant exécutoire et l’assortissant de force contraignante, des dépenses et des recettes à réaliser au cours d’une période donnée par un individu ou une collectivité.[3]

Quant à Maurice Duverger, le budget est l’acte par lequel sont prévues et autorisées les recettes et les dépenses de l’Etat et des autres services que les lois assujettissent aux mêmes règles.[4]

En d’autre terme, le budget peut être défini comme un plan à venir, généralement exprimé en termes monétaires.[5]

Cependant, derrière cette définition, des pratiques différentes sont regroupées : « le budget est le terme générique recouvrant les plans à court terme de toute sorte, parce que la plupart d’entre eux sont construits autour de budgets. Le budget, par sa dimension monétaire, est la manière la plus pratique pour désigner l’ampleur des inputs et des outputs prévus.

Dans le cadre du présent travail, nous pouvons avancer que le budget est la traduction en termes monétaires des objectifs, stratégies, politiques et plans d’actions pour une période limitée dans le temps.[6]

I.1.2. Importance du budget

En substance, le budget constitue un outil de gestion financière par excellence, dans la mesure où elle se révèle comparable à une boussole ayant comme rôle essentiel d’éviter à l’entreprise de naviguer à vue en permettant à celle-ci d’élaborer des prévisions réalistes de manière à la prémunir contre toute improvisation dans l’affection des ressources financières.

Dans cette perspective, tout budget doit constituer le socle du développement de l’entreprise, à ce titre, il doit cerner avec circonspection les objectifs tant globaux que spécifiques de l’organisation en vue d’atteindre les résultats escomptés.

A titre exemplatif :

- définir le niveau de production souhaitée pour l’exercice budgété ;

- mieux cerner et affecter les ressources financières adéquates ;

- prévoir les résultats comptables et financiers de l’activité ;

- prévoir le comportement des indicateurs caractéristiques de gestions ;

- envisager les marges de manœuvres pour les imprévus.

I.1.3. Types de budgets

Le concept de budget peut s’appréhender selon que l’on se situe en contexte macro c’est-à-dire au niveau de l’Etat qu’en contexte micro c’est-à-dire au niveau d’une entreprise.

Les budgets de l’Etat sont des actes de prévisions et d’autorisations des recettes et des dépenses[7]. Il s’agit de la Loi de Finances telle que votée par le Parlement. Aux termes de l’ordonnance du 02janvier 1959 portant organisation relative au budget, qui est un texte fondamental, la Loi des Finances comprend :

– le budget général ; c’est-à-dire le budget au sens strict du terme ;

– les budgets annexes : ils retracent des opérations des services de l’Etat non dotés de la personnalité morale qui fournissent à titre principal des biens et des services donnant lieu au paiement des redevances ;

– les comptes spéciaux du Trésor.

Les budgets annexes et les comptes spéciaux constituent des exceptions au principe de non affectation. En règle générale ce principe interdit l’affectation d’une recette particulière à une dépense particulière[8].

Au niveau micro, il s’agit du budget de l’Entreprise qui est la matérialisation en termes monétaires des prévisions. C’est essentiellement un plan d’action où se trouvent précisées les objectifs à atteindre et les moyens mis en œuvre pour les réaliser.[9]

Les budgets des entreprises sont généralement structurés en trois volets, à savoir : le budget d’exploitation, le budget d’investissement et le budget de trésorerie.

- Le budget d’Exploitation : c’est l’ensemble des produits et des charges que

l’Entreprise prévoit de réaliser au cours de l’année pour son fonctionnement ;

Est un outil classique et en général un outil central ou contrôle de gestion…

C’est une prévision des charges et des produits à court terme ou long terme,

C’est un état prévisionnel des recettes et des dépenses durant une période déterminée.[10]

- Le budget d’investissement : est un tableau emploi-ressources reprenant les

différents projets d’investissements à réaliser et leurs sources de financement. Ces projets doivent être définis à partir des besoins réels de l’entreprise

Il s’agit des dépenses et des recettes qui affectent le patrimoine de la collectivité. Les opérations retracent dans le budget et d’investissement ont une durée d’usage et aussi une durée de réalisation qui excède souvent le cadre de l’exercice budgétaires. .[11]

- Le budget de trésorerie : Il définit les besoins de financements à court terme.

Est un tableau du prévisionnel financier qui a pour objectif de traduire les dépenses et les recettes prévues sous forme de flux monétaire prévisionnels.

On y recense un ensemble d’encaissements et de décaissements sur l’horizon de prévisions financières choisies.[12]

Il est la résultante du budget d’exploitation et du budget d’investissement. Il est à « horizon annuel », s’il est à « séquence mensuelle », il est appelé « plan de trésorerie ».

Le plan de trésorerie consiste à procéder à des ajustements pour résorber les éventuels déficits de trésorerie apparaissant à la fin de chaque mois.[13]

Le budget de trésorerie comprend les encaissements et les décaissements.

Les encaissements sont des sommes encaissées par l’entreprise après-vente de ses services ou après financement quelconque ou encore après réception d’un crédit bancaire etc.

Les décaissements sont des sommes payées ou à payer par l’entreprise pour divers besoins comme les dépenses d’exploitation etc.

I.1.4. Les principes budgétaires

Le budget de l’état réponde sur les principes ci âpres :

- Principe d’annualité ;

- Principe de l’unité ;

- Principe de l’universalité ;

- Principe de la spécialité ;

- Principe de la légalité des recettes et des dépenses ;

- Principe de la sincérité

.PRINCIPE DE L’ANNUALITE

L’exercice budgétaire s’étend sur une année civile allant du 1er janvier au 31 décembre. Toutes fois, les crédits y afférents découlent d’une budgétisation pluriannuelle consistant à prévoir les recettes, les dépenses et les financement des opérations du pouvoir central, des provinces et des entités territoriales décentralisées sur un horizon des trois années, ce cadrage budgétaire pluriannuel inclut le cadre des dépenses à moyen terme.

PRINCIPES DE L’UNITE

Le pouvoir central, la province ou l’entité territoriale décentralisée présente, chacun en ce qui le concerne et dans un document unique, toutes les ressources et toutes les charges afférentes à une année.

Le budget de l’entité territoriale décentralisée est intègre en recette et en dépenses dans le b budget de la province pour constituer le budget provincial. Les budgets provinciaux sont consolides avec le budget du pouvoir central pour constituer le budget de l’état.

PRINCIPE DE L’UNIVERSALITE

Le montant intégral des produits est enregistré sans contraction entre les recettes et les dépenses et, par conséquent, entre les dettes et les créances. L’ensemble de recette assure l’exécution de l’ensemble de dépenses sans aucune affectation de leur produit à des dépenses particulières.

PRINCIPE DE LA SPECIALITE

Les crédits sont spécialisés par grandes nature de dépenses ou de titres tel que précise à l’article 37 de la présente loi par source de financement. Ils sont regroupés par programme. Les programmes peuvent être regroupes par fonction.

La spécialité et le détail des crédits doivent être conformes a la nomenclature budgétaire des dépense en vigueur. Dans le cadre d’un budget programme, la présentation des crédits par subdivision de la nomenclature budgétaire, chapitre, article et litera est indicative.

DU PRINCIPE DE LEGALITE DES RECETTES ET DES DEPENSES

Il ne peut être établi d’impôt que par la loi.il ne peut être établi d’exemption ou d’allégement fiscal qu’en vertu de la loi.la loi fixe la nomenclature des autres recettes locales et les modalités de leur répartition.

Les assemblées provinciales, les organes délibérants des entités territoriales décentralisées ne peuvent crées ni impôt, ni taxe, ni droit ou redevance, toutes fois, dans les conditions prévues par la présente loi, l’assemblée nationale et le sénat peuvent, conformément à l’alinéa 2 de l’article 205 de la constitution, habiliter par une loi, les assembles provinciales et les organes délibérants des entités territoriales décentralisées à fixer, par l’édit budgétaire ou par décision budgétaire le taux et/ou les modalités des recouvrement de certains impôts provinciaux et locaux.

Aucune dépense ne peut être exécutée :

- Si elle ne rentre pas dans les compétences du pouvoir central, des provinces ou des entités territoriales décentralisées telle que définies dans la constitution et la loi ;

- Si elle n’a pas été définie par un texte régulièrement adopte et publie par l’autorité compétente ; les obligations financières créées par toutes loi ; édit ; décision, ordonnance, règlement ou contrat ne deviennent certaines et définitives qu’avec l’ouverture des crédits correspondant au budget du pouvoir central, de la province ou de l’entité territoriale décentralisée ;

- Si les crédits nécessaires ne sont pas disponibles au budget ;

- Si elle correspond à des opérations financées en tout ou partie sur ressources extérieure pour lesquelles la mobilisation des fonds y relatifs

N’est pas effective.

DU PRINCIPE DE LA SINCERITE

Le budget du pouvoir central, de la province ou de l’entité territoriale décentralisée présente de façon sincère l’ensemble de leurs ressources et de leur charges.la sincérité s’apprécie compte tenu des informations disponibles et des prévisions qui en découlent.

Tout projet de loi, l’édit, de décision, d’ordonnance ou de règlement ayant une incidence financière doit être accompagne d’une annexe précisant ses conséquences au titre du budget de l’année d’entrée en vigueur et de l’année suivante.

Les comptes du pouvoir central, de la province et de l’entité territoriale décentralisée doivent être réguliers, sincères et refléter une image fidèle de leur situation financière et patrimoniale.[14]

Au moment de son établissement, un budget n’a de valeur que si les prévisions affichées conformes à la réalité qu’elles sont censées décrire.

Les principes comptables généraux doivent être respectés :

- le principe d’unicité : il prescrit que le budget doit récapituler à lui seul l’ensemble des dépenses et recettes concernées. Le budget n’a pas à supporter des dépenses qui ne concernent pas son objet.

- le principe de sincérité et d’intégrité : les évaluations données sont censées être les plus réalistes : aucune dépense ne doit être minorée, aucun revenu ne doit être majoré…

- le principe de prudence : l’erreur, l’incertitude, l’irréalisme et la force majeure font peser un risque sur tout exercice de prévision. Le chiffrage tant des dépenses que des recettes doit les prendre en compte de manière raisonnable.

I.1.5. Processus budgétaire

Le processus budgétaire retranscrit les orientations stratégiques de l’entreprise en produisant une vision chiffrée de l’avenir. Il permet de déterminer les investissements prioritaires, d’ajourner les dépenses, de fixer des objectifs aux opérationnels et d’en assurer le suivi d’exécution.

Outil de pilotage collaboratif, le processus budgétaire garantit une meilleure visibilité sur les performances de l’entreprise.[15]C’est un outil décisionnel et nécessaire peu importe la taille de l’entreprise.

Il est nécessaire pour chaque entreprise de faire un suivi régulier de son processus budgétaire au long de l’année. Cela permettra à l’entreprise d’anticiper la fin de l’exercice budgétaire ainsi que celui qui suivra.

I.1.6. Gestion budgétaire

Jean Meyer définit la gestion budgétaire comme un état prévisionnel et contrôlé des recettes et des dépenses à un horizon traditionnellement annuel et s’inscrit logiquement dans le cadre d’une structure dont elle définit les responsabilités en termes monétaires.[16]

En d’autre terme, la gestion budgétaire est un processus par lequel une organisation met en œuvre les stratégies pour réaliser un plan ou un état prévisionnel des recettes et des dépenses pendant une période donnée.[17]

Malgré les critiques dont elle fait objet, la gestion budgétaire reste la méthode de gestion la plus utilisée par les entreprises car elle est conçue pour les maîtriser, c’est-à-dire pour prévoir, mesurer et évaluer les performances des principaux indicateurs, en vue d’atteindre les objectifs fixés.

Il y a lieu de signaler que la gestion budgétaire est un outil de décentralisation et délégation des pouvoirs dans les différents niveaux structurels d’une entreprise, mais aussi et un outil de gestion prévisionnelle qui permet à tout instant d’avoir comme point les objectifs définis par la haute hiérarchie.

La gestion budgétaire se ventile selon 3 étapes suivantes :

- l’élaboration des prévisions budgétaires ;

- l’exécution des prévisions budgétaires ;

- le contrôle budgétaire.

- L’ELABORATION DES PREVISIONS BUDGETAIRES ;

L’élaboration du budget relevé de la compétence exclusive du pouvoir exécutive, dans la mesure où le budget constitue la traduction de la politique du gouvernement, il parait légitime que celui-ci sort charge de sa séparation, en outre, seul le gouvernement dispose des ressources techniques et humaines nécessaires a la mise au point du budget. La préparation et le vote sont insérés dans des procédures règlementaires et constitutionnelles. La préparation du budget de l’exercice suivant occupe les trois premiers trimestres de l’année civile suivant les trois phases.

L’élaboration des prévisions budgétaires constitue l’étape importante, le système de référence dans lequel les deux autres étapes puisent leurs inputs ou encore un système de référence sans lequel les deux autres n’existeraient pas.[18]

- L’EXECUTION DES PREVISIONS BUDGETAIRES

En effet, la mise en œuvre des décisions budgétaires, c’est à dire la réalisation effective des opérations de recettes et de dépenses relevé d’un cadre juridique qui, pour l’essentiel, procède du règlement général de la comptabilité publique. Ces règles qui forment le droit de la comptabilité publique et se caractérisent par leur remarquable stabilité définissent d’une part, les acteurs responsables et d’autre part, les procédures d’exécution. Par ailleurs, il faut assurer de la bonne exécution du budget de l’Etat ou de la conformité de l’exécution aux autorisations données par le parlement en vue de protéger les deniers de l’Etat. [19]

L’exécution budgétaire est du ressort de chaque entité (centre de coût ou de profit), avec comme limite les « autorisations » données dans le budget pour chacun d’eux. Il faut également une restitution des réalisations, qui permet la 3eme étape, le contrôle budgétaire.

Il consiste à un rapprochement des réalisations aux prévisions, afin des déterminer les écarts, les explications et de les corriger si nécessaire.

Section 2 : NOTIONS SUR L’ENTREPRISE

I.2.1 Définition de l’entreprise

L’entreprise en tant qu’un milieu social où s’organisent toutes les activités économiques constitue un ensemble de moyens humains et matériels réunis et conjugués en vue de produire des biens et des services qui sont commercialisés.[20]

En d’autre terme l’entreprise peut être définit comme une unité économique organisée qui, par la combinaison des facteurs de production, produit des biens et/ou des services pour un marché déterminé en poursuivant des objectifs multiples.[21]

Dans l’optique de gestion, l’entreprise est un système ouvert et finalisé, doté d’organes de commandes qui fixent les objectifs à atteindre et qui doit disposer d’un système de gestion efficace pour piloter le système physique.

I.2.2.objectifs et rôles de l’entreprise

L’entreprise peut poursuivre les objectifs suivants :

- La survie ;

- La rentabilité ;

- La croissance et la puissance ;

- Le positionnement sur le marché ;

- L’autonomie financière ;

- La conquête de la part du marché ;

- Etc.[22]

L’entreprise joue les rôles suivants :

- Rôle social :

Elle doit prendre soin non seulement du travailleur mais aussi de sa famille de plus, elle fera en sorte qu’il y ait la justice et l’équité dans la distribution des rémunérations.

- Rôle technique :

L’entreprise doit innover et créer, des nouveaux procédés techniques dans la fabrication des nouveaux produits, l’amélioration des conditions de travail en vue d’économiser le temps et les matières premières, l’amélioration de la qualité des produits, accroissement de la productivité du travail.

- Rôle économique :

Pour ce qui est du rôle économique, l’entreprise doit satisfaire les besoins des consommateurs, participé au développement économique de la région où elle est située ou implantée, valoriser non seulement les matières mais aussi le lien de leur exploitation.

- Rôle financier :

L’entreprise est une chaine financière dans le circuit économique. Pour jouer ce rôle, elle doit disposer de moyens conséquents.

I.2.3. Mission de l’entreprise

La mission d’entreprise est la déclaration de la raison d’être de l’entreprise et de la façon dont elle entend atteindre ses buts. Elle est donc un énoncé, une formule, un court texte, qui permet de faire savoir clairement et de façon concise ce que fait notre entreprise, et qui précise comment nous le faisons. La mission d’entreprise sert à plusieurs objectifs et s’adresse à plusieurs groupes de personnes.

Principalement, la mission sert à faire savoir à notre clientèle cible ce que nous faisons. Ce qui permettra à ce client potentiel de comprendre que nous nous adressons à lui et que nous avons une offre qui correspond à son besoin.

La mission permet aussi aux dirigeants de l’entreprise et aux employés d’avoir un objectif commun et de travailler dans la même direction. Cette mission peut même aller jusqu’à définir une culture d’entreprise, faire connaître vos valeurs et créer un sentiment d’appartenance.

La mission peut :

- Motiver ;

- Stimuler ;

- Inspirer ;

- Soutenir ;

- Engager ;

- Convaincre ;

- Créer une image de marque ;

- Etc.[23]

Mais le principal avantage, déconstruire sa mission d’entreprise est que cette mission vous dicte comment faire les choses et facilite les prises de décision.[24]En principe, une mission devrait intégrer des éléments de réponse aux questions fondamentales suivantes:

- Pourquoi l’entreprise existe-t-elle (la raison d’être)?

- Quelles sont les valeurs auxquelles les employés s’identifient?

- Quels sont les comportements et les standards qui renforcent les valeurs de

L’entreprise?

- Quelles sont les compétences distinctives ainsi que la position compétitive de l’entreprise[25].

I.2.4. Classification et environnement des entreprises

I.2.4.1. Classification

Du point de vue économique, les entreprises peuvent être classées selon la nature économique ou secteurs d’activités dans lesquels elles évoluent, selon leur taille, etc.

On distingue généralement trois formes d’entreprises selon l’activité économique : l’entreprise commerciale, l’entreprise industrielle et l’entreprise de service.

- l’entreprise commerciale est celle qui consiste à vendre en l’état les stocks de marchandises achetées. C’est l’exemple des magasins, des grandes surfaces, des boutiques de mode, etc. le patrimoine de ces entreprises n’exige pas un investissement énorme en équipement comparativement à ce que l’on peut observer dans une entreprise industrielle. [26]

Les entreprises commerciales comprennent les entreprises ci-après :

- Les sociétés de personnes

Ce sont celles caractérisées par la nature indéfinie de la responsabilité financière des associés. Dans cette catégorie, on distingue :

- La société en non collectif (SNC) qui est formée sous une domination sociale, pour deux ou plusieurs personnes physiques qui répondent solidairement et indéfiniment aux obligations de la société.

- La société en commandite simple (SCS) elle consiste en ce qu’un ou plusieurs de ses associés appelées commandités répondant indéfiniment et solidairement à ces obligations. Tandis qu’un ou plusieurs autres associés appelés commanditaire n’y répondant qu’au prorata de leurs apports.

- Les sociétés des capitaux

Elles se caractérisent par les limitations aux apports seuls de la responsabilité financière des associés qui les ont constituées.

Il s’agit notamment : la société privée à responsabilité limitée et la société coopérative

- La société privée à responsabilité limitée (SARL) est constituée des personnes qui n’engagent que les apports « ne font pas publiquement appel à l’épargne et dont les parts obligatoirement uniformes et nominatives, ne sont pas librement transmissibles ».

- La société coopérative une entité économique à capital variable c’est-à-dire où le nombre d’associés et le capital sont variables, les parts dans cette société sont incessibles et pour sa constitution, il faut au moins un capital social.

- L’entreprise industrielle est celle qui transforme les matières premières en produits fini ; les quels sont destinés à la vente. Il peut s’agir d’une activité artisanale (boulangerie, menuiserie, savonnerie), ou d’une industrie géante à l’instar de concentration et des conglomérats. Une entreprise industrielle exige beaucoup de moyens d’investissement en équipement et en fonds de roulement.[27]

- L’entreprise de service est celle qui vend ses services à d’autres agents économiques. Très souvent, le service vendu n’est pas trop stockable, contrairement aux entreprises commerciales et industrielles. C’est le cas d’une société de transport, d’une polyclinique, d’une société de nettoyage, etc.[28]

Selon ce critère, on distingue les entreprises de grandes tailles, les petites et moyennes entreprises(PME), les micros et petites entreprises(MPE) et les toutes petites entreprises(TPE). Il n’existe pas une définition uniforme de la taille des entreprises.

Chaque environnement utilise des critères qui lui sont propres. C’est ainsi qu’une PME dans un pays donné peut être considérée comme une grande entreprise dans un autre pays. Quelle que soit la classification adoptée, on fait souvent référence au critère de l’effectif (nombre de personnes occupées) pour devenir la taille d’une entreprise. Dans l’union européenne par exemple, est considère comme :

- Micro entreprise : entreprise de 0 à 9 personnes employées

- Petite entreprise : entreprise de 10 à 49 personnes employées

- Moyenne entreprise : entreprise de 50 à 249 personnes employées

- Grande entreprise : entreprise de plus de 249 personnes employées

Mais l’introduction d’un critère financier (chiffre d’affaire et/ou total du bilan) est un complément nécessaire pour saisir la véritable importance d’une entreprise, ses performances et sa situation par rapport à la concurrence.

D’après le statut juridique, il faut faire allusion à la notion de propriété des capitaux.

- Les entreprises privées :

- Les entreprises individuelles : sont celles qui appartiennent à une seule personne. C’est le cas par exemple des petits commerces et des entreprises artisanales. Ici, les biens de l’entreprise se confondent avec ceux du propriétaire.

- Les sociétés commerciales : sont celles constituées par plusieurs personnes appelées actionnaires ou associés. C’est le cas des sociétés unipersonnelles à responsabilité limité ou des sociétés anonymes unipersonnelles.

- Les entreprises publiques : l’entreprise publique est une organisation à caractère industriel et commercial placée sous l’autorité ou la tutelle de l’Etat ou d’une collectivité publique[29]. Ce sont les entreprises dont les capitaux appartiennent exclusivement à l’Etat, aux collectivités publiques ou à un groupe d’Etat. Ex : RTNC

- Les entreprises parapubliques : ce sont les entreprises dont les capitaux appartiennent à la fois à l’Etat et à des personnes privées. Elles sont appelées entreprises à capitaux mixtes.

Dans notre travail, nous parlons d’une entreprise du portefeuille. Il s’avère donc nécessaire de le définir.

Par entreprise du portefeuille, on entend « toute société dans laquelle l’Etat ou toute autre personne morale de droit public détient la totalité des actions ou une participation.[30]

I.2.5. Caractéristiques Générales et/ou Spécifiques des Entreprises

Toute entreprise qui se veut performante, se doit, dans son processus évolutif, dese préoccuper d’appréhender les indicateurs caractéristiques de gestion afférentes à son domaine d’activités. Sans prétention d’être exhaustif, ci-après les indicateurs pertinents :

- Augmenter le volume de ses activités ;

- Augmenter sa taille ;

- S’affirmer sur le marché ;

- Assurer sa survie ;

- etc.

I.2.6. Fonctions de L’entreprise

Une entreprise possède une série de fonctions et chaque fonction à un rôle à jouer dans le fonctionnement de l’entreprise. Les fonctions sont des parties interdépendantes de l’entreprise.

Elles varient d’une entreprise à une autre selon la nature, la taille, les activités et les objectifs poursuivis par celle-ci. Cependant quelle que soit la taille de l’entreprise, on dénombre sept fonctions dans l’entreprise, à savoir :

- La fonction administrative : qui est le cerveau de l’entreprise, c’est-à-dire celle

qui gère toutes les autres fonctions de l’entreprise ;

- La fonction financière : qui est celle qui gère les fonds de l’entreprise ;

- La fonction comptable : c’est celle qui fournit les informations à caractère

financier, mais aussi qui facilite l’analyse des charges et des produits ainsi que le calcul de la rentabilité et les prévisions budgétaires ;

- La fonction commerciale : elle s’occupe de la promotion de vente au sein de

l’entreprise par le respect du cycle commercial et de l’actualisation des tarifs de ventes des produits ;

- La fonction technique : elle s’occupe de la production des biens de l’entreprise

de la maintenance et de l’entretien des machines, outillages et des bâtiments de

l’entreprise ;

- La fonction des relations sociales (et/ou Relations humaines) : elle s’occupe

du social des travailleurs et aussi de la communication à l’intérieur de l’entreprise.

CONCLUSION PARTIELLE

Comme, exposé ci-avant, la préoccupation du présent chapitre a consisté à mettre en exergue la conceptualisation des sous-bassement théoriques indispensables à la compréhension du fil conducteur devant circonscrire le cheminement de notre travail comportant deux sections importantes, à savoir : notions sur les budgets et celles se rapportant à l’entreprise

D’un point de vue strictement budgétaire, il a été exposé l’importance du budget en tant qu’outil de gestion par excellence au travers de son rôle de boussole devant prémunir l’entreprise contre de les risques de naviguer à vue. C’est ici que la maîtrise de trois volets des budgets, à savoir exploitation, investissement et trésorerie se révèle importante.

Quant à l’entreprise, en tant qu’une unité économique avec ses différentes fonctions telles que définies plus haut, la combinaison efficiente de différents facteurs devrait aboutir à l’optimum de production.

CHAPITRE II. PRESENTATION DE LA REGIDESO

Ce chapitre nous permettra de décrire l’entreprise REGIDESO en présentant sa situation géographique, son aperçu historique, son objet social, sa dénomination, sa tutelle, sa structure fonctionnelle et sa structure organisationnelle.

II.1. Situation géographique

Implantée sur toute l’étendue de la République Démocratique du Congo, la REGIDESO à son siège social à Kinshasa dans la commune de la Gombe sur le boulevard du 30juin n° 59-63.

Il peut être transféré à tout autre endroit en RDC, par décision de l’assemblée générale extraordinaire. Toutefois tout changement d’adresse à l’intérieur de la province dans la circonscription de laquelle se trouve le lieu du siège social est décidé par le conseil d’administration et publié au journal officiel. La société peut, par décision du conseil d’administration, établir des succursales, agences ou bureaux, en République Démocratique du Congo ou à l’étranger dans le respect des lois et règlements en vigueur.[31]

II.2. Aperçu historique [32]

L’histoire de l’eau en RDC n’a pas un commencement en soi. Juste en novembre 1929 nous assistons à la création de la société à responsabilité limitée de distribution d’eau de Léopoldville, avec siège à Bruxelles(Belgique). D’autres grandes villes de l’époque, notamment Elisabethville (Lubumbashi), Stanleyville(Kisangani), Jadotville(Likasi)…disposent des équipements autonomes de production et distribution d’eau potable. Vers mars 1930, la REGIDESO SARL reprend à son compte de la première ébauche de la Régie de Distribution d’Eau potable de la colonie (REGIDESO SARL) avec comme mission : l’exploitation, le développement, la distribution moderne d’eau de Boma, Matadi, Mbandaka et Kisangani. Au fur et à mesure que les années passent, des nouveaux centres de distribution voient le jour. En Septembre 1934, la REGIDESO SARL reprend également à son compte la société de distribution d’eau de Léopoldville. Le 30 Décembre 1939, par un décret royal portant création d’une institution publique autonome et plus prévisionnelle des équipements de production et de distribution d’eau potable dénommée « Régie de Distribution d’Eau et d’Electricité du Congo Belge et du Ruanda-Urundi ». La mission de la Régie de Distribution d’Eau et d’Electricité du Congo Belge et du Ruanda-Urundi, dès la première décennie de son existence (1940-1949), comprend les trois missions suivantes :

- l’organisation de l’entreprise ;

- la consolidation de la gestion et de l’exploitation des unités existantes de

production et

- la distribution d’eau potable et de l’énergie électrique.

La seconde décennie (1950-1959) est marquée d’une part, par le développement très rapide de l’électricité, et, d’autre part, par des actions marquées en milieu rural. Dans le secteur d’eau, on enregistrera en 20ans de son existence, l’implantation de 46 centres d’exploitation au Congo, au Rwanda et au Burundi. Dans le secteur d’énergie électrique, le nombre des centres exploités passe de 5 à 31. De 1960 à 1965, la Régie de Distribution d’Eau et d’Electricité enregistre de profonds changements dus aux structurations géopolitiques résultant de l’évolution politique et institutionnelle.

A partir du 1er janvier 1964, c’est l’instauration de la décentralisation avec trois directions générales distinctes.

Le 25 Aout 1965, il y a eu création de la REGIDESO par l’ordonnance-loi n° 66/460. La REGIDESO SARL est ainsi subdivisée en trois zones d’exploitation qui fonctionnent sous la direction et le contrôle d’un Conseil de Gestion, consacrant la rupture avec une gestion belge à partir de Bruxelles. Suite aux difficultés inhérentes aux graves turbulences d’ordre politique, économique et social en 1965, l’Etat confie à la société anonyme de droit belge « COMINIERE » la gestion et la direction de la REGIDESO SARL aux termes de l’ordonnances-loi 68/11 du 29 mars 1968.

La quatrième décennie (1970-1979), c’est la période de l’affermissement du redressement de la REGIDESO SARL qui s’opérait depuis 1968 et augure de façon favorable son devenir. Cette décennie portera l’empreinte d’événements parmi lesquels l’on retient les faits suivants :

- La dénonciation de la convention de gestions conclue entre le gouvernement de la république et la COMINIERE, intervenue le 30 janvier 1971 et prenant effet le 1er octobre 1971 ;

- L’inauguration de la première phase du complexe de traitement d’eau de N’djili à Kinshasa, la plus grande usine de l’entreprise, le 24 novembre 1972 ;

- L’ouverture en 1973, d’une ère nouvelle de gestion par des nationaux ;

- L’ouverture de la REGIDESO SARL à la Société Nationale d’Electricité « SNEL », l’ensemble des exploitations de production et de distribution de l’énergie électrique notifiés à la REGIDESO SARL le 24 avril 1978 et prenant effet le 19janvier 1979.

La décennie 1980-1989 est celle du « cinquantenaire » de l’entreprise, la REGIDESO SARL s’est employée à poursuivre son objectif primordial qui est celui d’assurer la couverture de tous les besoins en eau potable à l’horizon 2000, raison pour laquelle elle s’est déterminée à continuer son action de développement avec encore plus de combativité. D’où une intense activité de développement et réhabilitation qui avait bénéficié d’un appui technique et financier d’importants bailleurs de fonds tant multilatéraux que bilatéraux, du soutien de l’Etat congolais à travers divers contrats programmes et de l’autofinancement de l’entreprise. Durant cette période, 31 nouveaux centres d’exploitation furent créés et mis en service.

II.3. Objet social

La société a pour objet :

- la production, la distribution et la commercialisation d’eau potable ;

- l’étude et l’exécution des travaux d’aménagement des ouvrages de production et de distribution d’eau potable ;

- toutes autres opérations industrielles, commerciales, financières, mobilières ou immobilières, se rapportant directement ou indirectement à l’objet social ou susceptibles d’en faciliter l’extension ou le développement.

Elle pourra aussi s’intéresser par voie d’apports, souscription, fusion, participation financière, ou sous toute autre forme, dans des sociétés ou entreprise ayant un objet similaire ou connexe au sien, ou de nature à faciliter, développer directement ou indirectement son activité. Et d’une manière plus générale, toutes opérations commerciales, industrielles, financières, mobilières ou immobilières pouvant se rattacher directement ou indirectement, en partie ou en totalité, à l’un des objets précités ou à tous objets similaires ou annexes et susceptibles d’en faciliter ou d’en favoriser le développement, la réalisation ou l’extension.[33]

II.4. Dénomination

La société prend la dénomination suivante : « Régie de Distribution d’Eau de la République Démocratique du Congo », en abrégé « REGIDESO S.A. ».

Dans tous les actes et documents émanant de la société et destinés aux tiers, la dénomination sociale devra toujours être précédée ou suivie de la mention « société anonyme » ou des initiales « SA », du numéro d’identification nationale, du numéro d’immatriculation au nouveau registre de commerce ainsi que de toutes indications requises par les lois et règlements en vigueur.

La société pourra, par décision du Conseil d’Administration, établir des succursales, agences ou bureaux, en République Démocratique du Congo ou à l’étranger dans le respect des lois et règlements en vigueur.

II.5. Tutelle

Aux termes de la loi de 1978, la REGIDESO est soumise à une double tutelle, à savoir tutelle technique du Ministère de l’Energie d’une part, et financière du Ministère du Portefeuille d’autre part.

La tutelle technique (Ministère de l’Energie) s’exerce sur ses actes ayant trait à :

- la conclusion des marchés des travaux et des fournitures ;

- l’organisation des services, cadres ;

- la conclusion des marchés des travaux et des fournitures ;

- l’organisation des services, le cadre organique, le statut du personnel, le barème des rémunérations ainsi que les modifications y afférentes ;

- la production du rapport annuel ;

- l’établissement d’agences et bureaux à l’intérieur du pays ;

- acquisitions et améliorations des biens immobiliers.

Quant à la tutelle financière (Ministère du Portefeuille), les prérogatives s’articulent autour des matières liées :

- aux acquisitions et aliénations immobilières ;

- aux emprunts et aux prêts ;

- aux prises et cessions des participations financières ;

- au plan comptable particulier ;

- au budget ou état des prévisions des recettes et des dépenses ;

II.6. Apports

La République Démocratique du Congo a fait apport sous les garanties ordinaires de fait et de droit à la société, de la situation active et passive de l’entreprise publique REGIDESO transformée en société commerciale.

La valeur de l’apport ainsi effectuée de la situation passive/active est évaluée à cinq cent quatre-vingt-seize milliards quatre cent cinquante-quatre million deux cent vingt-trois mille huit cent quatre-vingt-cinq francs congolais (596.454.223.885 CDF), la République Démocratique du Congo se voit attribuer, en rémunération de cet apport, dix mille(10000) actions d’une valeur nominale de cinquante-neuf millions six cent quarante-cinq mille quatre cent quarante-deux francs congolais, trente-huit centimes (59.645.442,38 CFD )chacune, intégralement libérées.

II.7. Capital Social

Le capital social, fixé à cinq cent quatre-vingt-seize milliards quatre cent cinquante-quatre million deux cent vingt-trois mille huit cent quatre-vingt-cinq franc congolais( 596.454.223.885 CDF), est représenté par dix mille(10000) actions, d’une valeur de cinquante-neuf millions six cent quarante-cinq mille quatre cent quarante-deux francs congolais, trente-huit centimes (59.645.442, 38 CFD) chacune.

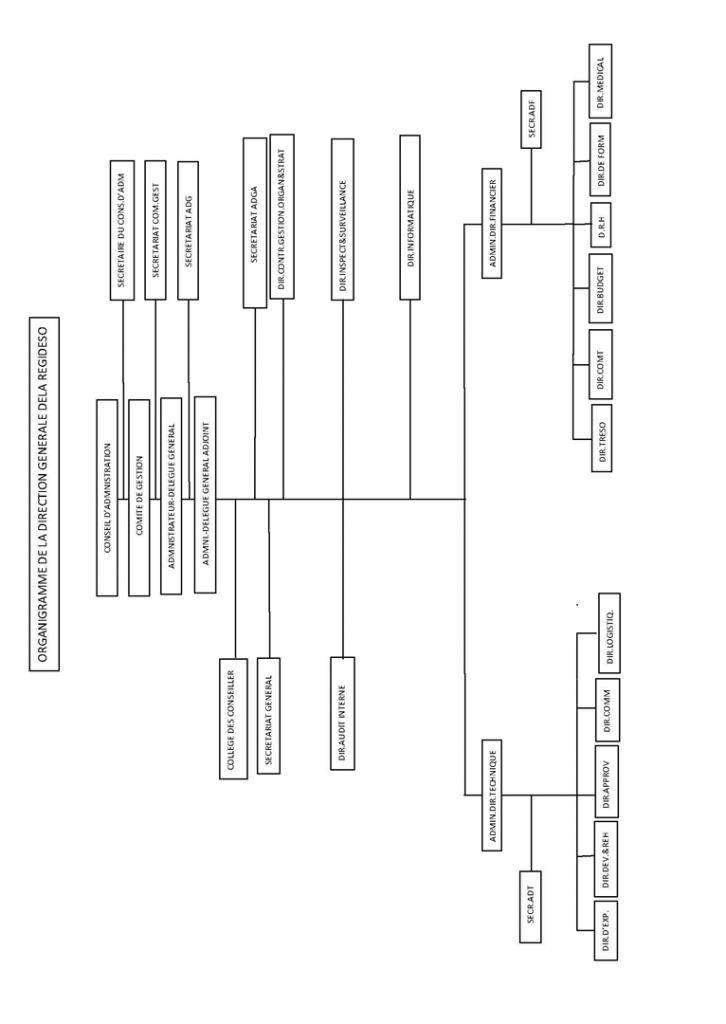

II.8. Structure Fonctionnelle

La Structure de la REGIDESO comprend les fonctions de directions qui sont regroupées en trois ensembles spécialisées, à savoir :

- : placées sous la coordination d’un

Administrateur –Directeur Technique et constituées des directions suivantes :

- : Placées sous la coordination

d’un Administrateur-Directeur Financier et composées des directions ci-dessous :

- comprennent :

(DCGOS) ;

Toutes ces Directions relèvent de la supervision directe de l’Administrateur- Directeur Général et de l’Administrateur- Directeur Général Adjoint. Cette structure comprend : Un Conseil d’Administration, un Comité de Gestion et des commissaires aux comptes.

De nos jours, la REGIDESO possède :

DTE-Ouest) ;

Ouest) ;

II.9. Structure organisationnelles (organigrammes)

La structure de la REGIDESO se trouve exposée à travers l’Organigramme ci-dessous retraçant la photographie générale de l’entreprise ;

CONCLUSION PARTIELLE

Le chapitre deuxième décrit, de manière diachronique, le processus d’évolution d’implantation de la REGIDESO SA, en montrant l’acte de création de la société, l’objet social, les tutelles institutionnelles, les structures fonctionnelles et organisationnelle.

CHAPITRE III : PROCESSUS DE GESTION BUDGETAIRE A LA REGIDESO SA

Le présent chapitre, consiste à mettre en exergue les fondamentaux de la gestion budgétaire au sein de la REGIDESO SA. L’approche se veut diachronique, à savoir passer en revue les différentes étapes procédurale sen partant de la collecte des données auprès des entités opérationnelles de l’entreprise jusqu’à la consolidation des résultats à l’échelle République.

Cependant et au préalable, il n’est pas inutile de rappeler que « la gestion budgétaire est un procédé de gestion administrative reposant sur la décentralisation des attributions, des responsabilités et des pouvoirs qui organise, assure et interprète la comparaison entre les objectifs et les résultats obtenus en vue d’engager les responsabilités, prendre des mesures correctives et des sanctions ».

De ce qui précède, l’on peut déduire que la mise en place d’une gestion budgétaire implique :

- La décentralisation des attributions, des responsabilités et des pouvoirs ;

- Un minimum d’organisation ;

- L’élaboration des prévisions en termes d’objectifs ;

- L’évaluation des résultats obtenus en les comparants avec les prévisions ;

- L’interprétation des écarts ;

- L’établissement des responsabilités au vu des résultats obtenus ;

- La prise des mesures en termes d’amélioration.

SECTION 1 :L’ELABORATION DES PREVISIONS BUDGETAIRES A LA REGIDESO

L’élaboration du budget se concrétise par la préparation des prévisions budgétaires effectuée par la Direction du Budget qui est une structure qui fait partie intégrante de la filière de gestion des finances de l’entreprise, à l’instar des Directions de la Trésorerie et des Comptabilités. La Direction du Budget se trouve dotée d’une prérogative de boussole en ce qui concerne la gestion des finances dans la mesure où elle se doit d’une part, d’explorer les stratégies et l’ampleur des ressources financières dont l’entreprise se fixe comme objectif à atteindre, et, d’autre part, définir de façon réfléchie et rationnelle l’affectation desdites ressources avec in fine la recherche de l’équilibre financier.

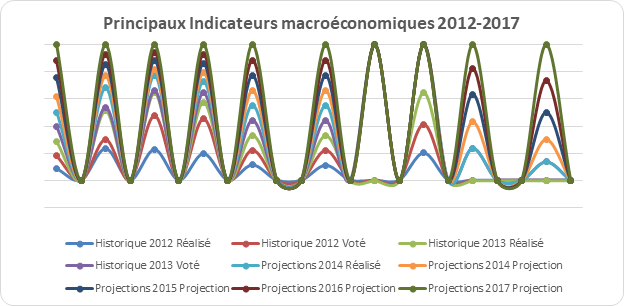

III.1.1 Fixation du cadrage macroéconomique

Pour élaborer les prévisions budgétaires, l’entreprise, en tant qu’opérateur économique évoluant dans un environnement dont elle subit diverses influences se doit d’appréhender pertinemment les différents paramètres économiques devant influencer l’exécution des prévisions budgétaires. Ces paramètres renseignent les projections et les tendances des indicateurs pertinents de l’environnement macro-économique de l’exercice budgété, tout en indiquant leur comportement pendant l’année en cours. Ils sont appelés «INDICATEURS MACROECONOMIQUES».

Les principaux indicateurs macro-économiques considérés par la REGIDESO SA dans le processus d’élaboration budgétaire sont repris dans le tableau ci-après

Tableau 1 : Principaux Indicateurs macroéconomiques 2012-2017

| Principaux indicateurs | Historique | Projections | |||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | ||||

| Voté | Réalisé | Voté | Réalisé | Voté | Réalisé | Projection | Projection | Projection | |

| Taux de croissance économique | 6,6 | 7,2 | 8,2 | 8,5 | 8,1 | 8,8 | 10,5 | 9,6 | 9,2 |

| Taux d’inflation fin période(%) | 9,9 | 2,7 | 9 | 1,1 | 6 | 3,7 | 3,5 | 3,2 | 3 |

| Taux d’inflation moyen en (%) | 12,7 | 13,7 | 9,5 | 0,9 | 6,3 | 2,4 | 3,6 | 3,4 | 3,1 |

| Déflateur du PIB en (%) | 9,7 | 12,6 | 6,1 | 3,36 | 4,2 | 3,18 | 3,28 | 3,36 | 3,45 |

| Taux de change fin période (CDF/USD) | 967,6 | 920 | 955,1 | 925,5 | 945,1 | 929,1 | 943,9 | 956,7 | 967,2 |

| Taux de change moyen (DCF/USD) | 939,1 | 919,2 | 943,3 | 919,67 | 954,5 | 927,28 | 936,5 | 950,3 | 961,94 |

| PIB constant en milliards de CDF | – | – | – | 9 219,71 | – | 10 045,45 | 11 080,13 | 12 114,2 | 13 256,20 |

| PIB nominal en milliards de CDF | 17 260,90 | 17 793,20 | 19 980,20 | 30 051,18 | 22 336,40 | 31 921,94 | 36 325,20 | 40 831,97 | 45 750,80 |

| Croissance en M2 | – | – | – | 17,9 | – | 14,9 | 15,4 | 14,2 | 13,4 |

| – | – | – | 2,05 | – | 2,5 | 3 | 3,5 | 4 |

Source : Comité Permanent du Cadrage Macroéconomique, cité dans la Circulaire N°002/CAB/VPM//BUDGET/2012 contenant les instructions relatives d’élaboration du Budget de l’Etat pour l’exercice 2013

Graphique

III.1.2: Instructions permanentes d’élaboration des prévisions budgétaires

Les instructions permanentes d’élaboration des prévisions budgétaires rappellent et indiquent en premier lieu que la gestion budgétaire est un outil de décentralisation et de délégation des pouvoirs dans les structures d’une entreprise. Cette gestion implique aussi un système de gestion participative par objectifs déjà en application à la REGIDESO SA, en adoptant la méthode ascendante comme un système de gestion.

Ensuite, elles déterminent les trois phases de la gestion budgétaire à la REGIDESO SA, à savoir :

- L’élaboration des prévisions budgétaires ;

- L’exécution desdites prévisions ;

- Le contrôle budgétaire.

Enfin, elles précisent :

- le calendrier budgétaire de l’entreprise ;

- les procédures d’élaboration des prévisions budgétaires

- le contenu des trois volets budgétaires (Exploitation, Trésorerie, Investissement).

III.1.2.1. Calendrier budgétaire de la REGIDES SA

Tableau n 2 : Calendrier Budgétaire de la REGIDESO SA

| MOIS | ACTIVITES |

| Juillet | Transmission projets des prévisions budgétaires à la DG/ Structure en charge du Budget |

| Août | Consolidation au niveau de la DG |

| Septembre | Réunion de la Commission Budgétaire |

| Octobre | Examen et approbation par le Comité de Direction |

| -Examen et approbation par le Conseil d’administration | |

| Transmission au Conseil Supérieur du Portefeuille (CSP) le 31 octobre | |

| Novembre | Analyse et validation en Commission mixte REGIDESO – CSP |

| Décembre | Répartition des budgets par centre de responsabilité |

| Janvier | Mesures d’encadrement au cours de l’AGCDR |

Source : Gestion budgétaire et pratique de la bonne gouvernance (REGIDESO)

III.1.2.2.Procédures d’élaboration des prévisions budgétaires

Les procédures d’élaboration des prévisions budgétaires à la REGIDESO SA se trouvent exposées dans les lignes ci-après :

- Diffusion, par la DG, des directives d’élaboration du budget sous forme d’une

Note circulaire ;

- Préparation des budgets à base par les entités en fonction des directives ;

- Consolidation par la DF/DB ;

- Arbitrage avec quelques Directions de la DG ;

- Production du budget préfiguré ;

- Réunion du Comité de Direction pour approbation ;

- Prise en compte des amendements du CODIR ;

- Conseil d’Administration pour Approbation ;

- Prise en compte des amendements du CA par la DF/DB

- Transmission au Conseil Supérieur du portefeuille par le PCA ;

- Analyse et validation par le CSP ;

- Répartition du budget par entité.

Des mises à jour sont constamment diffusées et classées soigneusement au dossier original de manière à disposer à tout moment des instructions permanentes et complètes.

Les procédures ainsi définies, il est demandé aux différentes entités de transmettre leurs propositions des prévisions budgétaires de l’exercice budgété à la Direction Financière/Département des Budgets avant le 31 Juillet de chaque année en vue de la consolidation pour la sortie du Budget préfiguré de la REGIDESO.

Il faut enfin noter qu’à la REGIDESO SA, les prévisions budgétaires sont formulées en trois volets à savoir : le budget d’exploitation, le budget d’investissement et le budget de trésorerie.

III.1.2.3. Contenu des budgets

A. Budget d’Exploitation selon le système comptable OHADA

Le budget d’exploitation comprend 3 grandes parties :

- les Statistiques ou indicateurs principaux de gestion ;

- les Produits et profits par nature ;

- les Charges et pertes par nature.

A.1. Les Statistiques

Le point de départ pour élaborer ce budget est la fixation des objectifs en termes de statistiques ou indicateurs caractéristiques de gestion dont les principaux sont :

- Nombre d’abonné : en service et non en service ;

- Capacité de production installée en m3 ;

- Capacité de production fonctionnelle ou capacité produite en m3 ;

- Livraison en réseau en m3 ;

- Coefficient d’utilisation= (livraison réseau/ capacité fonctionnelle de

Production ;

- Volume d’eau vendue en m3 : aux privés et à l’Eta ;

- Rendement réseau en % ;

- Le raccordement : en nombre et en réseau ;

- Les effectifs du personnel par catégorie ;

- Le prix de vente moyen (FC/m3 ou $/m3) ;

- Le coût de revient unitaire (FC/m3 ou $/m3) ;

- Le coefficient d’exploitation.

A.2.Les Produits et profits par nature

Les prévisions des produits et profits par nature sont élaborés par entité en fonction de la capacité de production, du rendement réseau, des actions sûres de réhabilitation et du développement dont les effets auront pour conséquence l’amélioration des ventes en quantité au cours de l’exercice budgété.

Les principales Rubriques des produits sont :

- Compte 70.5 Travaux facturés

Compte 7051 215 Ventes connexes

Compte 7051 220 Ventes travaux et prestation

Compte 7051 221 Ventes raccordements

Compte 7051 222 Redevance conduite-mère

- Compte 70.6 Services vendus. Il s’agit de :

Compte 7061 1 : Ventes eau aux privés et à l’Etat

Compte 7061 2 : Redevances compteurs, produits de réouverture, réparation et étalonnage compteurs, ventes diverses, prestations, et dépannages ;

Compte 7061 3 : Ventes Séminaires et repas par la DFO

Compte 7061 5 : Ventes consultations médicales, labo et analyses médicales, examens radiologie.

- Compte 70.7 Produits accessoires : locations, bonis sur reprises et cessions

D’emballages, matières et fournitures en l’état, masse filtrante, etc.

- Compte 71 Subvention d’exploitation

- Compte 72 Production immobilisée

A.3. Les Charges et Pertes par nature

Il s’agit ici de la fixation des crédits qui couvriront les différentes charges d’exploitation durant l’exercice budgétaire. Cette élaboration se fait par les responsables des entités qui doivent avoir la maîtrise de l’ensemble de leurs activités et impliquer tous les collaborateurs à cette élaboration.

Les comptes utilisés sont :

- Comptes 605 Autres achats et 608 Achats d’emballages ;

- Comptes 61 Transports : sur achats, pour mission agents, pour congé agents,

Pour mutation agents, des plis et autres ;

- Comptes 62 Services Extérieurs A. Il s’agit de locations et charges locatives,

Des redevances crédits-bails et Contrats assimilés, entretiens et réparations et maintenances ;

- Comptes 63 Services Extérieurs B, comprenant les charges en rapport avec les

Frais bancaires, rémunérations d’intermédiaires et de conseils, frais de formation du personnel, redevances pour brevets, licences, logiciels et droits similaires, des cotisations versées aux organismes divers ainsi que les autres charges externes ;

- Comptes 64 Impôts et taxes. Il s’agit essentiellement des impôts et taxes à

Charge de l’entité. Ils peuvent porter sur les impôts et taxes directs, impôts et taxes indirects, les droits d’enregistrement ainsi que les pénalités et amendes fiscales.

- Comptes 65 Autres Charges. On y prévoit les charges en relatives aux organes

Délibérants de l’entreprise, les pertes sur créances clients et autres débiteurs, les pertes sur débiteurs loyers, sur débiteurs personnel et autres ; les subventions, dons et libéralités accordés, etc.

- Comptes 66 Charges de personnel. Leurs prévisions portent sur les

Rémunérations directes versées au personnel : appointements, salaires et commissions, primes et gratifications, congés payés, indemnités de préavis, de licenciement et de recherche d’embauche, indemnités de maladie versées aux travailleurs, supplément familiale, autres avantages en nature et autres rémunérations directes ;

Les indemnités forfaitaires versées au personnel, à savoir : rémunérations transférées de personnel intérimaire, autres charges sociales ;

- Comptes 67 Frais financiers et charges assimilées. Les prévisions de ces

Comptes sont fixées :

- à la DG par la DF

- aux DP par le Service comptable et financier

- Comptes 68 Dotations aux amortissements : amortissement d’exploitation et amortissement financier. Leurs prévisions se fixent à l’instar de celles des comptes 67 ci-dessus ;

- Comptes 69 Dotations aux provisions.

Le traitement s’opère de la même manière que les comptes 68.

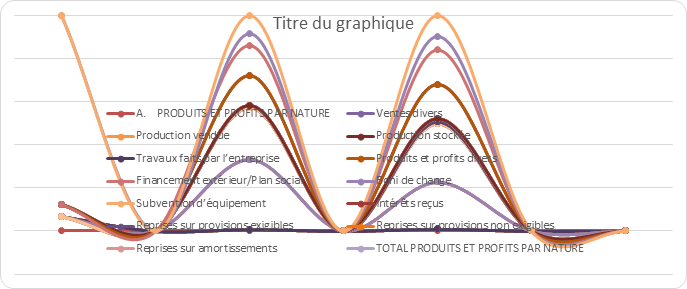

Les prévisions budgétaires d’exploitation se trouvent exposer dans le tableau ci-dessous.

Tableau n 3 : Prévisions Budgétaires D’exploitation Selon Le Plan Comptable Général Congolais

| N | LIBELLES | BUDGET 2012 | BUDGET 2013 | BUDGET 2014 |

| PRODUITS ET PROFITS PAR NATURE | ||||

| 70 | Ventes divers | 55 500 | 24 000 | 24 550 |

| 71 | Production vendue | 153 685 900 | 162 079 300 | 163 573 300 |

| 72 | Production stockée | |||

| 73 | Travaux faits par l’entreprise | 3 000 000 | 2 600 000 | 1 835 000 |

| 74 | Produits et profits divers | 11 202 500 | 945 400 | 562 450 |

| 74 | Financement extérieur/Plan social | |||

| 74 | Boni de change | 0 | 0 | 0 |

| 76 | Subvention d’équipement | 0 | 700 000 | 700 000 |

| 77 | Intérêts reçus | 0 | 0 | 0 |

| 78 | Reprises sur provisions exigibles | 10 756 000 | 5 300 000 | 4 600 000 |

| 78 | Reprises sur provisions non exigibles | 3 200 000 | 3 200 000 | 3 350 000 |

| 78 | Reprises sur amortissements | 0 | 0 | 0 |

| TOTAL PRODUITS ET PROFITS PAR NATURE | 181 899 900 | 174 848 700 | 645 300 | |

| CHARGES ET PERTES PAR NATURE | ||||

| 60 | Stocks vendus | 45000 | 20 000 | 18 600 |

| 61 | Matières et fournitures consommées | 41 842 600 | 44 624 900 | 44 902 200 |

| 62 | Transports consommés | 3 120 000 | 3 000 000 | 3 380 000 |

| 63 | Autres services consommés | 6 630 000 | 8 265 900 | 8 325 000 |

| 64 | Charges et pertes diverses | 11 817 000 | 10 547 200 | 8 717 000 |

| 64 | Perte de change | 0 | 0 | 0 |

| 65 | Charge du personnel | 49 962 500 | 42 409 600 | 51 400 000 |

| 66 | Contributions et taxes | 6 067 000 | 6 294 000 | 3 422 600 |

| 67 | Intérêts sur emprunts | 1 636 700 | 0 | 36 300 |

| 67 | Autres intérêts | 2 646 000 | 4 000 000 | 2 500 OOO |

| TOTAL CHRAGES DECAISSABLES(B1) | 123 766 800 | 119 161 600 | 122 701 700 | |

| 68 | Dotations aux provisions exigibles | 10 000 000 | 12 500 000 | 7 100 000 |

| 68 | Dotations aux provisions non exigibles | 11 500 000 | 9 280 000 | 5 900 000 |

| 68 | Dotations aux amortissements | 34 830 500 | 33 500 000 | 38 530 000 |

| TOTAL CHARGES NON DECAISSABLES(B2) | 56 330 500 | 55 280 000 | 51 530 000 | |

| TOTAL DES CHARGES (B1+B2) | 180 097 300 | 174 441 600 | 174 231 700 | |

| C | RESULTAT AV. CESSION D’IMMOB | 1 802 600 | 407 099 | 413 600 |

| 84 | Résultat sur cession d’immobilisation | |||

| D | RESULTAT NET AV. CONTRIB. S/REV. PROF | 1 802 600 | 407 099 | 413 600 |

| 86 | Contribution s/revenues professionnels | 721 000 | 162 800 | 163 600 |

| E | RESULTAT NET D’EXPLOITATION | 1 081 600 | 244 300 | 250 000 |

Source: rapport annuel (2012 à 2014)

Commentaire :

Ce tableau et ce graphique nous étale les prévisions budgétaires d’exploitation pluri annuels par produits et charges de l’entreprise ; cela montre que la REGIDESIO SA élabore en terme annualisé ses prévisions budgétaires. Nous constatons que pour l’année 2012, la REGIDESO présente un résultat net d’exploitation plus élevé par rapport aux autres périodes sous examen.

Actuellement il n’est pas encore autorisé aux entités d’élaborer elles-mêmes leur budget de trésorerie et ce, pour des raisons stratégiques de l’entreprise. Ce budget est élaboré par la DG/DF-DB qui les leur communique pour en suivre l’exécution et l’évaluation.

Les prévisions budgétaires de trésorerie se trouvent exposées à travers le tableau ci-dessous :

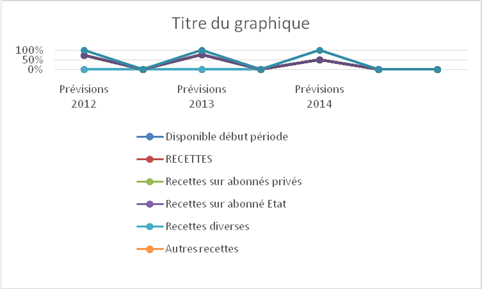

Tableau n 4 : Les Prévisions Budgétaires De Trésorerie

| N | LIBELLE | Prévisions 2012 | Prévisions 2013 | Prévisions 2014 |

| 0 | Disponible début période | -2 176 000 | – 2 670 777 | 609 990 |

| 1. | RECETTES | |||

| 1.1. | Recettes sur abonnés privés | 116 415 100 | 133 358 790 | 120 063 866 |

| 1.2. | Recettes sur abonné Etat | 24 000 000 | 46 000 000 | 49 336 121 |

| 1.3. | Recettes diverses | 1 359 000 | 1 569 818 | 2 965 675 |

| 1.5. | Autres recettes | 500 000 | 800 408 | 1 534 789 |

| Recettes internes (a) | 142 275 000 | 181 729 016 | 173 900 451 | |

| 1.6. | Recettes BI Etat | 61 752 200 | 15 201 097 | 42 543 000 |

| 1.7. | Financement extérieur | 108 347 000 | 84 133 000 | 98 630 057 |

| 1.8. | Financement Plan Social | 11 000 000 | _ | – |

| 1.9. | Crédit bancaire | 10 000 000 | 10 000 000 | 5 000 000 |

| 1.10. | Fonds d’investissement d’exploitation | 0 | 2 333 000 | 2 333 000 |

| Recettes externes (b) | 191 099 200 | 111 667 097 | 140 508 057 | |

| Total recettes (a+b) | 333 374 200 | 293 396 113 | 322 406 508 | |

| Total général des recettes | 331 198 200 | 290 725 336 | 323 016 498 | |

| 2. | Dépenses | |||

| 2.1. | Dépenses d’exploitation | 100 713 100 | 96 799 749 | 100 790 401 |

| 2.2. | Contributions au budget de l’Etat | 28 155 900 | 34 576 770 | 31 644 400 |

| 2.3. | Approvisionnement | 0 | 0 | 0 |

| 2.4. | Dettes diverses antérieures | 23 840 000 | 54 166 510 | 40 570 000 |

| 2.5. | Dépenses d’investissement | 178 319 000 | 104 938 103 | 149 392 857 |

| Total dépenses | 331 028 000 | 290 481 133 | 322 397 658 | |

| 2.6. | Disponible fin période | 170 200 | 244 203 | 618 841 |

Source : rapport annuel (2012 à 2014)

Commentaire :

Ce tableau et ce graphique indique les prévisions budgétaires de trésorerie pluri annuels selon la nature d’opérations de l’entreprise. La dernière année renseigne un disponible prévisionnel fin période plus élevé que les autres périodes sous étude.

Les projets d’investissement relèvent en principe de la politique d’investissement de l’entreprise. Cette politique relève de la compétence de la DDR (Direction de Développement et Réhabilitation). Toutefois, les petits projets qui peuvent être réalisés au niveau local sont ceux qui font l’objet de la prévision au niveau de l’entité. Ces projets sont de 3 natures, à savoir :

- Le développement ;

- La réhabilitation ;

- Les acquisitions d’immobilisations

Dans chacun des projets il faut préciser la source de financement qui peut être :

1. la REGIDESO, avec les moyens de l’entité concernée ;

2. l’Etat (Gouvernement central ou provincial) ;

3. l’extérieur dont notamment :

- Banque Mondiale à travers ses filiales (Bird, FMI, AID) ;

- Banque Africaine de développement (BAD) ;

- Banque de développement des Etats de grands lacs (BDEGC) ;

- Agence Française de développement (AFD).

L’élaboration de ce budget d’investissement est liée à la hauteur de la marge brute d’autofinancement (MBA).

La marge brute d’autofinancement appelé aussi capacité d’autofinancement, est déterminée de la manière suivante à partir des données du compte d’exploitation prévisionnel :

- Dotation aux amortissements +

- Dotation aux provisions pour créances douteuses +

- Dotation aux provisions pour risque de change +

- Résultat prévisionnel de l’exercice budgété +

Total

Le résultat positif améliore la capacité d’autofinancement tandis que la perte d’exploitation diminue la marge brute d’autofinancement.

Chaque entité devra alors se battre pour obtenir un résultat budgétaire positif.

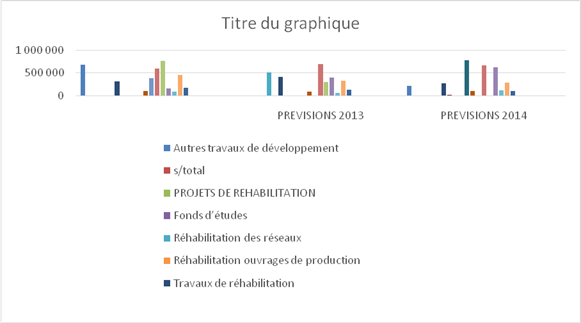

Les prévisions budgétaires d’investissement se trouvent exposer à travers le tableau ci-dessous :

Tableau n 5 : prévisions budgétaires d’investissement

| N | DESIGNATION DES PROJETS | PREVISIONS 2012 | PREVISIONS 2013 | PREVISIONS 2014 | |

| A | EMPLOIS | ||||

| I | PROJETS DE DEVELOPPEMENT | ||||

| 1.1. | Renforcement production d’eau | 36 515 127 | 25 375 667 | 4 586 037 | |

| 1.2. | Fonds d’études | – | 22 117 032 | 8 210 000 | |

| 1.3. | Autres travaux de développement | 678 520 | 13 684 399 | 206 100 | |

| s/total | 37 193 647 | 61 178 098 | 13 002 135 | ||

| II | PROJETS DE REHABILITATION | ||||

| 2.1. | Fonds d’études | 7 922 265 | 8 462 750 | 13 615 300 | |

| 2.2. | Réhabilitation des réseaux | 1 182 990 | 512 696 | 4 988 300 | |

| 2.3. | Réhabilitation ouvrages de production | 119 666 600 | 163 229 205 | 112 392 096 | |

| 2.4. | Travaux de réhabilitation | 304 362 | 408 125 | 267 150 | |

| 2.5. | Autres travaux de réhabilitation | 8 278 888 | 4 135 793 | 12 100 | |

| s/total | 137 355 105 | 176 748 569 | 131 274 945 | ||

| III | ACQUISITIONS D’IMMOBILISATIONS | ||||

| 3.1. | Véhicules | 1 075 735 | 1 518 550 | 767 775 | |

| 3.2. | Matériels et équipement télécom. | 102 694 | 77 549 | 94 485 | |

| 3.3. | Matériels et équipements Electromécaniques | 374 040 | 2 562 314 | 1 118 504 | |

| 3.4. | Matériel informatique | 586 263 | 687 702 | 660 712 | |

| 3.5. | Matériels de réseau, forage et captage | 764 218 | 289 776 | 1 396 329 | |

| 3.6. | Compteurs d’eau | 157 535 | 396 535 | 615 666 | |

| 3.7. | Matériels et équipements CMR et labo eau | 89 250 | 57 500 | 116 980 | |

| 3.8. | Matériel, mobilier et autres équipement de bureau | 457 013 | 319 092 | 282 669 | |

| 3.9. | Bâtiments et terrains | 163 500 | 128 000 | 92 800 | |

| 3.10. | Appui à l’exploitation | – | 2 201 035 | ||

| s/total | 3 770 248 | 8 238 053 | 5 145 920 | ||

| TOTAL GENERAL | 173 319 000 | 246 164 720 | 149 423 000 | ||

| B. | SOURCES DE FINANCEMENT | ||||

| B.I. | Interne (autofinancement) | 8 219 785 | 7 199 072 | 7 900 000 | |

| B.II. | Etatiques | 61 752 245 | 89 734 910 | 42 543 000 | |

| B.III. | Externes | 108 346 970 | 149 230 738 | 98 980 000 | |

| TOTAL DE FINANCEMENT | 178 319 000 | 246 164 720 | 149 423 000 | ||

Source : rapport annuel (2012 à 2013)

Commentaire :

Au travers de ce tableau et ce graphique, il est exposé les prévisions budgétaires d’investissement pluri annuels par désignation des projets de l’entreprise. Il montre que la REGIDESIO SA élabore en terme annualisé ses prévisions budgétaires. Les statistiques y contenues renseignent pour l’année 2013, les prévisions des emplois paraissent plus significatives que celles de deux autres années considérées. Quant aux financements, la même année prévoit de mobiliser des décaissements plus importants.

SECTION 2 : EXECUTION DES PREVISIONS BUDGETAIRES A LA REGIDESO SA

Après que les prévisions budgétaires aient été négociées et validées au niveau des différentes instances tant internes (Comité de Direction et Conseil d’Administration) qu’externe (Conseil Supérieur du Portefeuille), le budget fait l’objet de restitution au niveau des entités opérationnelles décentralisées en vue de leur exécution.

III.2.1.Procédures d’engagement financiers et de gestion budgétaire.

Ces procédures font l’objet de la Note de Service N° 049/2003 du 18 août 2003.

Elles portent sur :

- L’établissement du Plan de Trésorerie mensuel : ce plan est établi sur base du budget annuel et de quelques ajustements éventuels. Il permet de mieux assurer le suivi budgétaire.

- Le suivi de l’exécution des prévisions budgétaires (Plans de Trésorerie) :

- Les entités opérationnelles prennent l’initiative de l’engagement financier ;

- La proposition de l’engagement financier est exprimée obligatoirement sur un support administratif suivant chaque cas spécifique, notamment :

- Bon de commande ;

- Lettre de commande ;

- Contrat de marché, des travaux ou de service ;

- Pièces de prélèvement de fonds à la caisse ;

- Demande écrite de dépenses ;

- Minute de Chèque, Ordre de paiement, Virement (en cas de Paiement des créances antérieures au plan de trésorerie du mois concerné).

Chaque support susmentionné doit, après validation ou paraphe du responsable émetteur, porter un avis budgétaire favorable sur base du crédit disponible contenu au plan de trésorerie avant d’être soumis à la programmation et au paiement au niveau de la Direction ou du Service de Trésorerie. C’est ici que le préposé au budget joue le rôle important de redresseur des finances de l’entreprise.

L’avis budgétaire sera issu du contrôle de conformité de la proposition de l’engagement financier au plan de trésorerie mensuel de manière à s’assurer que :

- l’engagement est financier ;

- l’engagement financier est prévu au budget et au plan de trésorerie mensuel ;

- le montant de l’engagement financier est compatible avec le plan de trésorerie mensuel ;

- l’engagement cadre avec l’exercice budgétaire ;

- le solde de l’engagement budgété couvre le montant de l’engagement proposé.

Ainsi en cas de conformité, le Responsable du budget de l’entité concernée signe avec avis favorable et transmet la demande d’engagement financier pour signatures autorisées. En cas de non-conformité (engagement non prévu au plan de trésorerie ou dépassement budgétaire), le responsable du centre de responsabilité budgétaire se réfère au comité de gestion en vue de requérir la décision sur l’engagement financier à prendre. Ce n’est qu’après avoir obtenu l’avis budgétaire favorable que l’engagement pour le paiement est pris. Alors pour assurer une célérité dans l’application de la présente procédure, le contrôle de conformité ne peut, en aucun cas, excéder un délai de vingt-quatre heures.

Pour ce faire, chaque entité devra disposer d’un sceau dont modèle ci-dessous.

Illustration 1 : Avis Budgétaire

| AVIS BUDGETAIRE REGIDESO : DG Section :(exemple : DMED, DAP, SG, etc.) Imputation : (exemple : 921530, 921420, 921340, etc.) Article budgétaire: soins médicaux, indemnité mission agent Compte CG:(exemple : 42 ; 61 ; 64265 ; 65150 ; etc.) 1. crédit mensuel : (exemple : 100.000.000 ; 10.000.000 ; etc.)FC 2. crédit sollicité:(exemple : 1.000.000 ;180.000 ; etc.)FC 3. crédit mensuel cumulé : (exemple : 50.500.000 ; 2.480.000 ; etc.)FC 4. Crédit mensuel disponible:(exemple : 49.000.000 ; 197.340.000 ; etc.) FC Avis contrôle budgétaire Favorable Défavorable Date : 30 / 05 /2014 Nom : Fonction : DB Signature |

Source : REGIDESO/DG

SECTION 3. LE CONTRÔLE BUDGETAIRE

Le contrôle budgétaire permet de procéder à des comparaisons entre les prévisions budgétaires et leur exécution afin d’en déceler les écarts éventuels, leur ampleur, de manière à les analyser et à prendre des mesures correctives nécessaires, le cas échéant. Ainsi, le contrôle budgétaire au sein de la REGIDESO SA s’effectue de la manière suivante :

- conversion en $ des réalisés mensuels en FC par application du taux de change moyen à communiquer par la Direction du Budget ;

- comparaison des réalisés aux prévisions de l’année afin de dégager les écarts à justifier ;

- transmission des états d’exécution budgétaire des entités dé centralisées de Kinshasa et de l’arrière-pays (Directions Provinciales, Directions Commerciales de Kinshasa, Directions de Traitement des eaux, Direction de Distribution de Kinshasa, Directions/DG) à la Direction du Budget/DG.

- analyse et observations des états d’exécutions budgétaires par la Direction du Budget/DG afin de déceler et d’interpréter les écarts éventuelles ;

- Pour les produits et profits ou les recettes

Tout écart négatif (réalisés <Prévisions)=contreperformance à justifier

Tout écart positif (réalisés>Prévisions)=Performance à commenter

- Pour les charges et pertes ou les dépenses

Tout écart négatif (réalisés>Prévisions) = dépassement à justifier

Tout écart positif (réalisés < Prévisions) = Performance si c’est une économie justifiée et non une dépense prévue et non exécutée, à commenter

- consolidation à l’échelle République, par la Direction du Budget/DG, des états d’exécutions budgétaires analysées et commentées ;

- tenue de la réunion du Comité de Direction de l’Entreprise pour examen des états d’exécutions consolidés République devant se solder par des propositions des sanctions éventuelles ;

- transmission des états d’exécutions budgétaires consolidées au CSP en vue de l’évaluation des prévisions budgétaires de l’exercice annuel concerné.

III. 3.1. Evaluations des budgets

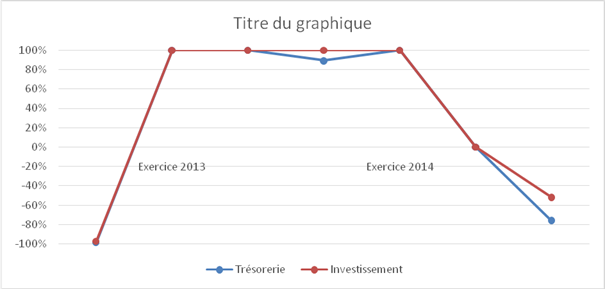

Tableau n 6 : Evaluations budgétaires (de façon globale)

| Budgets | Exercice 2012 | Exercice 2013 | Exercice 2014 | ||||||

| Prévisions | Réalisations au 31 Déc. 2012 | Taux | Prévisions | Réalisations au 31 Déc. 2013 | taux | Prévisions | Réalisationsau 31 Déc. 2014 | Taux | |

| Exploitation | 1 081 600 | -28 036 855 | -2592,2 | 244 300 | -40 425 880 | -16547,3 | 250 OOO | -31 854 089 | -12741,6 |

| Trésorerie | 170 200 | -2 670 777 | -1569,2 | 244 203 | 609 990 | 249,8 | 618 841 | -1 092 968 | -176,6 |

| Investissement | 178 319 000 | 34 459 838 | 19,32 | 246 164 72O | 73 648 230 | 29,9 | 149 423 000 | 83 116 334 | 55,6 |

Source : présenté par nous-mêmes sur base des données du rapport annuel REGIDESO

Commentaires

Exercice 2012 :

Le Budget d’exploitation affichait, au 31 Décembre 2012, un résultat négatif de 28 036 855 USD contre une prévision de 1 081 600 USD, soit un taux de réalisation de -2592,2 %. Concernant le Budget de trésorerie, le disponible au 31 décembre 2012 se situait à hauteur de -2 670 777 USD contre une prévision de 170 200 USD, soit un taux de réalisation de -1 569,2% tandis que le Budget d’investissementau 31 décembre 2012, les réalisations se chiffraient à 34 459 838USD contre une prévision de 178 319 000 USD, soit un faible taux de 19,32%. Le bas niveau de réalisation de ce budget trouve son explication dans les faibles interventions des Bailleurs de fonds, dont essentiellement les décaissements du BI de l’Etat.

Exercice 2013 :

Au 31 décembre 2013, le Budget d’exploitations’est soldé par un résultat net négatif de 40 425 880 USD contre une prévision de 244 300 USD. Cette détérioration était causée essentiellement par deux postes budgétaires, à savoir, d’une part, la production vendue(en baisse), et, d’autre part, les importantes charges liées aux dotations aux amortissements. Quant au Budget de trésorerie, le disponible au 31 décembre 2013 était positif de 609 990 USD contre une prévision de 244 203 USD, soit un taux de réalisation de 249,8% et en fin, pour le Budget d’investissement au 31 décembre 2013, les réalisations étaient de 73 648 230 USD contre une prévision de 246 164 720 USD, soit un faible taux de 29,9%. Comme pour l’exercice 2012, ce faible taux trouve son explication dans les bas niveaux d’interventions des Bailleurs des fonds.

Exercice 2014:

Le résultat net au 31 décembre du Budget d’exploitation2014 était de -31 854 089 USD contre une prévision de 250 000 USD, soit un taux de réalisation de -12741,6 ; concernant le Budget de trésorerie, le disponible au 31 décembre 2014 était de -1 092 968 USD contre une prévision de 618 841 USD, soit un taux de réalisation de -176,6.

Pour ce qui est du Budget d’investissementau 31 décembre 2014, les réalisations en fin période se chiffraient à 83 116 334 USD contre une prévision de 149 423 000 USD, soit un taux de réalisation de 55,6%.

CONCLUSION PARTIELLE

Le troisième chapitre nous a permis de comprendre le processus d’élaboration, d’exécution et de contrôle des prévisions budgétaires au sein de la REGIDESO SA. La compréhension s’est faite grâce à l’existence des procédures en la matière constamment mises à jour par la structure interne ad hoc. Par ailleurs, ce chapitre, qui constitue l’épine dorsale de notre analyse, nous permet d’effleurer d’ores et déjà les résultats escomptés tels qu’exposés dans les hypothèses thématiques émises au départ.

CONCLUSION GENERALE

Nous voici arrivé au terme de notre travail qui a porté sur «Le Processus de Gestion Budgétaire au sein d’une entreprise du portefeuille – Cas de la REGIDESO SA de 2012 à 2014».

A titre de rappel, outre l’introduction générale, le présent travail s’est structuré en trois chapitres dont voici l’itinéraire :

Le premier chapitre a porté sur les considérations théoriques ;

Le deuxième a été consacré à la présentation de l’entreprise ;

Le dernier chapitre s’est focalisé sur l’analyse du processus de gestion budgétaire de la REGIDESO SA.

Pour rendre effective cette étude, nous avons fait recours à l’emploi des méthodes et techniques suivantes :

- La méthode descriptive et analytique ;

- La technique documentaire et d’interview.

Le fil conducteur de notre analyse a permis de mettre en exergue l’approche évolutive et circonspecte qu’applique la REGIDESO SA dans le processus de gestion budgétaire. En effet, à l’issue de nos investigations, nous avons abouti aux résultats ci-après :

- La REGIDESIO SA élabore en terme annualisé ses prévisions budgétaires conformément aux procédures telles qu’édictées tant en interne, à travers la Direction du Budget, qu’en externe, à travers les instances techniques du Gouvernement en l’occurrence notamment le CSP. Les différents tableaux, retraçant les prévisions des trois volets de budgets, à savoir exploitation, trésorerie et investissement permettent de confirmer les allégations sus-avancées.

- L’application au quotidien de la gestion budgétaire s’effectue grâce à la mise en place du Plan mensuel de trésorerie, lequel représente la quotité mensualisée du budget annuel. La réalisation de ce Plan permet d’assurer le suivi de l’exécution (le reporting) des prévisions budgétaires dans la mesure où c’est à ce stade que l’identification et l’analyse des écarts s’avèrent cruciales.

Nous pouvons penser, à ce niveau de raisonnement, que les résultats de l’analyse confirment les hypothèses émises dans la partie introductive, à savoir :

- le strict respect des principes de la gestion budgétaire, l’application sans faille des instructions, procédures et directives en la matière ;